2023.10.27

参考:教えて!くらしと銀行 ,はじめての住宅ローン

~ そろそろ、【持ち家購入】検討してみるか ~

「人生で一番の高額な買い物」が、住居ではないでしょうか?

Part1 に続き、住宅ローンの借入額の検討は支払いの総額に大きく関わりますが、その借入金の返済方法も検討する必要があります。

「住宅ロ-ンの返済方法」には2種類あります。

◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆

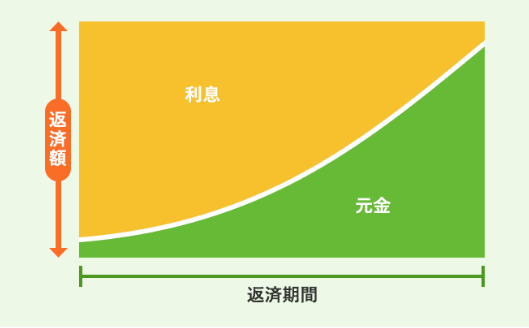

【元利均等返済】

返済額は一定=利息(返済期間進むと縮小)+元金(返済期間進むと拡大)

毎月返済額が一定になるように計算されたものです。金額は一定ですが、その内訳は、返済が進むほど借入れた総額が減っていることにより、その利息額は減っていることになり、その減った分、借入れている元金の返済額が増やし、返済額はずっと一定額とした返済方法。

◎メリット◎

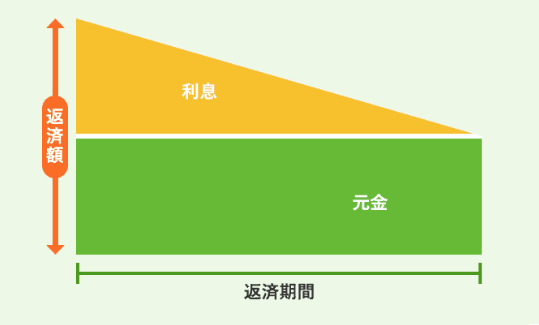

【元金均等返済】

返済額(返済期間進むと縮小)=利息(返済期間進むと縮小)+元金(返済期間中一定)

元金の返済額はずっと一定というものです。返済が進むほど借入れ総額が減るので、それに伴いその利息額が減っていきます。それにより、毎月の返済額は毎月徐々に減っていきます。毎月の元金部分の返済額が一定で、そこに利息を上乗せして返済していく返済方法。

◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆

【借入3000万 30年 ボーナス無 金利1.5%】として、比較のため、シミュレーションしてみます

◎元利均等返済 毎月支払額 約10万弱 総返済額 約3,727万円

◎元金均等返済 毎月支払額 約12万弱 総返済額 約3,677万円

**あくまでも目安として判断下さい**

「元利均等返済」の方が、支払い返済額は少ない(一定)が、総返済額は多くなる。

「元金均等返済」の方が、支払い開始時の返済額は多い(徐々に縮小)が、総返済額は少なくなる。

◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆

「結局どっちの返済方法が私たちには良いのかしら??」

「元利均等返済」の選択が良:毎月一定返済額がよい。近々に出費のピークや収入減が見込まれる世帯

「元金均等返済」の選択が良:早く元金を減らしたい。出費のピークは過ぎた or 少し先、将来の支出額を抑えたい世帯

ライフプランに併せて、選択することになります。無理なく返済できる資金計画をしましょう。

住宅ローンの借入額の検討時の際と同様に、不測の事態も想定したうえで、返済方法も検討していきましょう。

~ 無理のない返済計画となる返済方法を決めましょう。~