2023.12.11

参考:住宅金融支援機構【フラット35】,フラット35子育てプラス

~ そろそろ、【持ち家購入】検討してみるか ~

住宅ローンを活用されている方で、住宅金融支援機構の扱う住宅ローン「フラット35」を活用しようと思われている方に朗報です。

令和5年11月に補正予算が成立し、令和6年2月から「子育て世代」を応援する「フラット35 子育てプラス」が新設されます。

子供の人数によって一定期間借入金利を引き下げます。

新しいポイント制度を導入し、金利引下げ幅を従来の 最大 年▲0.5% から 最大 年▲1.0% に拡充します。

◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆

【フラット35】と【銀行系ローン】との違い

● 全期間固定金利型のため、金利上昇リスクがない

● 保証人、保証料不要

● 年収や収入安定度などの審査基準が低い

● 自営業・個人事業主でも通りやすい。(銀行系は3年連続黒字が基本)

● 団信加入は任意(銀行系は加入は必須)

● 建物の技術基準は、銀行系住宅ローンより高い(例:床面積70㎡以上)

◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆

【フラット35 子育てプラス】

子供の人数に応じてポイントを付与(子供の人数で1ポイント加算)

子供がいない若年夫婦世帯でも1ポイントを付与

1ポイントで5年間金利▲0.25であり、他のポイントと合計することで、合計4ポイントで5年間は金利▲1%となります。

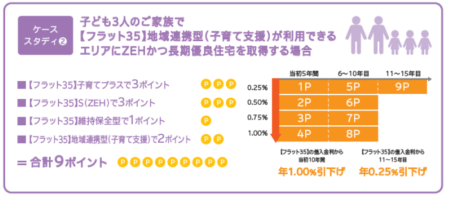

例) 18歳未満の子供が3人の子育て世帯 :3ポイント

フラット35S(ZEH) : 3ポイント

維持保全型(長期優良住宅) :1ポイント

地域連携型(子育て支援): 2ポイント 合計 9ポイント

この例では 1~10年間は金利が▲1%、11~15年間は金利が▲0.25% となる計算です。

◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆◇○○○◇◆●●●◆

「フラット35」と「銀行系ローン」では、保証料や手数料、金利タイプなどにさまざまな違いがあります。

借り入れる金額によっては「フラット35」の方が、手数料を含めると高い 、市場金利が低下しても 借入金額は変わらない など、必ずしも良い点ばかりではないです。

ローンを検討する際は、必ずそれぞれの総返済額を比較したうえで選ぶようにしましょう。

~ 無理のない返済計画を準備しましょう~