2022.05.23

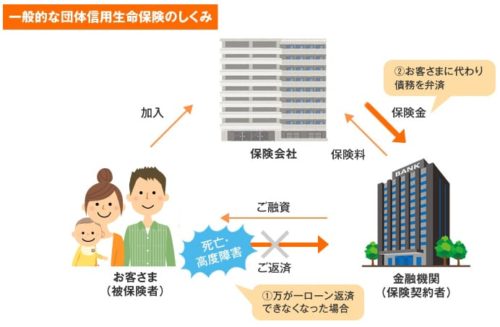

マイホームを購入する場合、住宅ローンを組む方が多いと思います。この際、借り入れの条件として通常「団体信用生命保険」いわゆる「団信」に加入します。

万が一、住宅ローンの返済中にローン契約者が亡くなってしまった、重大な障害を負ってしまったという場合にでも、家族に家を残せるようにするためです。

ローン残額の肩代わりをしてもらえる住宅ローン専用の生命保険となります。

「保険料」という形で団信の保険料を支払うのではなく、金利に上乗せするケースが多いため、契約者自身、自らが団信に加入している感覚はあまり感じられないかもしれません。

万が一な事態が起こり、契約者がローン返済が出来なくなることは、金融機関も望みませんので、「団信」は両者の不安を減らせます。

① 契約者が万が一の際、そのローン返済義務がなくなる

② 所得税の納税義務はない

③ 生命保険であるため、加入済の医療保険の内容などカバーしていることもあり、医療保険見直しが可能

① 生命保険ではあるが、生命保険控除の対象外となる。

受取人は、契約者や家族でなく、団信の機構であるため、契約者は所得控除が受けられない。

② 他の生命保険と比べて、保険料の総支払額が高くなりやすい

③ 生命保険ほど審査は厳しくないものの、健康状態によっては入れないこともある

「団信」は住宅ローン借り入れ時に契約すると、その後、契約プランの変更ができません。

住宅ローンを借りるときは、金利や借入額、返済額のことにばかり気を掛かりますが、団信の保障内容も充実してきています。契約前にしっかり確認して、保険の見直しを含め、20年、30年・・50年のライフプランを考えてみてください