2021.10.22

【新型コロナウィルス】の第6波も懸念されていますが、少しづづ経済活動が再開もされてきました。とはいえ、今まで同様【3蜜回避】【マスク生活】を続けていきましょう。【新型コロナウィルス】の影響により収入減少を伴い、住宅ローン返済に不安を抱える方が増えています。

困ってからでは遅いので、早めに返済計画を見直しをして、ローン借り換えや条件変更を申込みするなど、対応をすることは可能です。

借り換えには、返済能力を認められることが大前提で、審査を受けることになります。金融庁もこの状況を踏まえて、条件変更を速やかに実施すること、手数料の無料化を謡っており、銀行もそれに応じています。

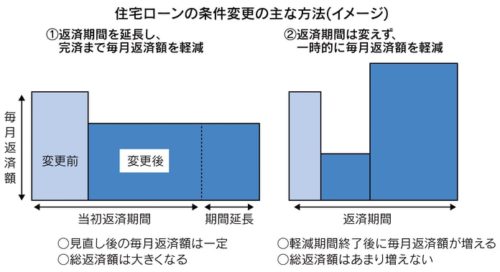

〇〇 返済負担軽減の条件 〇〇

① 【メリット】返済期間を延ばすことで、月々の返済額が軽減します。

【デメリット】利息も延長期間分払い続けるために、最終的な総返済額は増加します。

「フラット35」は返済期間最長15年、80歳まで可能となるが、セカンドライフ時も

払い続けることになるかも...。

② 【メリット】返済期間は変更せず、目先とはなるが、期間中の返済額を減らすことが可能です。

【デメリット】元金の返済を待ってもらい、その期間(軽減期間)に利息分を支払う。

軽減期間終了後に当初の計画より多く残った元金を返済期間で再計算するため、結果

的に総返済額は増え、負担増となります。

「フラット35」では軽減期間は最長3年とされるるが、まずは1年程度の軽減ののち、

再度相談のように進めていくようです。

新築マンション需要が、鈍化している中、中古マンション需要が伸びています。思い切って住宅売却をし、賃貸住宅にに住み替えるのも一案です。売却資金で住宅ローンを完済し、収入に見合った賃貸住宅に居住をしていく方法の選択は、住宅に関する固定費を減らせます。今後、仮に市況が悪化すれば、売却してもローン残高に見合わず、「ローン残高+賃貸費用」ということも考えられるので、十分に市況を見極める必要があります。

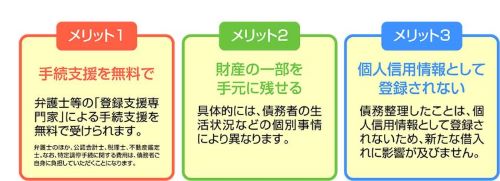

失業や廃業などで収入の見込み回復が見通せず、ローン返済が見込めない個人が対象となる制度が政府で始まりました。

注)) 一時的な減収で将来回復を見込まれる方が対象となる、金融機関の返済猶予とは異なります。

20年2月1日以前に借りた住宅ローンが対象

20年2月1日以前に、一括返済を求められる「期限の利益喪失」が発生していない。 etc...

この特則では、預金や売却資金などで返済しきれない債務は減免されるので、一定の現預金が手元に残ることとなり、生活再建に利用できるとされます。

詳細は「政府広報オンライン」を参照ください。