COLUMN コラム

マイホームを購入する人のほとんどが利用する住宅ローン。

特に年収300万円前後なら「住宅ローンは組めるの?」と不安に感じている方も多いのではないでしょうか。

頭金なしでマイホームを購入するとしたら、審査のハードルや毎月の返済額も気になりますよね。

本記事では、年収300万円・頭金なしでも住宅ローンが組めるのか? について詳しく解説します。

借りられる金額の目安や実際の返済シミュレーションを交えながら、審査に通るポイントも紹介しますので、「マイホームを持ちたいけれど、年収的に厳しいかも…」とお悩みの方は、ぜひ参考にしてみてください。

年収300万円で住宅ローンは組める?

結論からいうと、年収300万円でも住宅ローンを組むことはできます。

年収が高い方が通りやすい傾向にはありますが、安定した収入であれば年収300万円でも住宅ローンを組むのは十分に可能です。

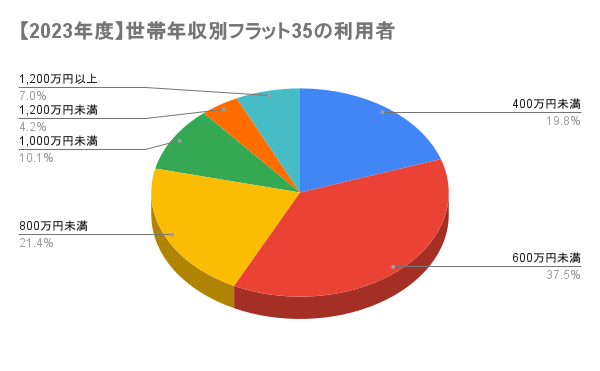

実際、住宅支援機構が運営している「フラット35」には、世帯年収が400万円未満の利用者はたくさんいます。

| 世帯年収 | 2023年度 | 2022年度 | 2021年度 | 2020年度 |

| 400万円未満 | 19.8% | 19.9% | 22.2% | 22.1% |

| 600万円未満 | 37.5% | 39.2% | 40.1% | 40.5% |

| 800万円未満 | 21.4% | 21.5% | 20.3% | 20.5% |

| 1,000万円未満 | 10.1% | 9.5% | 8.9% | 8.9% |

| 1,200万円未満 | 4.2% | 4.3% | 3.6% | 3.8% |

| 1,200万円以上 | 7% | 5.6% | 4.9% | 4.3% |

2023年度のフラット35利用者調査では、全体の19.8%を世帯年収400万円未満の人が占めています。

つまり、フラット35において5人に1人は「世帯年収300万円台」または「300万円未満」で住宅ローンを借りているわけです。

全体から見ると大きな割合ではありませんが、年収が低くても住宅ローンを借りる手立てはあることがわかるでしょう。

年収の何倍まで組めるのかについて以下のコラムも参考にしてください。

▶︎住宅ローンは年収の何倍まで組める?借入可能額の目安を徹底解説

年収300万円なら住宅ローンはいくら借りられる?

それでは実際に年収300万円なら、いくら借りられるのでしょうか。ここでは、年収300万円で借りられる金額の目安をご紹介します。

年収300万円で借りられる金額の目安

年収300万円の場合、一般的に借りられる住宅ローンの目安は 年収の5〜7倍 とされています。

そのため、1,500万円〜2,100万円 程度が借入可能額の目安となるでしょう。

ただ、実際の借入額は返済負担率によって決まります。

返済負担率とは、年収に対する年間返済額の割合のこと。金融機関ごとに上限が異なりますが25〜35%が目安です。

例えば、返済負担率30%で計算すると、

年間返済額の上限:300万円 × 30% = 90万円

この金額をもとに、金利1.5%・35年ローンで試算すると、借入可能額は年収の5~7倍と同じく約2,000万円前後 。

他の借入(車のローンなど)がある場合は、その分借りられる金額が減るので注意しましょう。

頭金なしは可能?

頭金なしでも住宅ローンは借りられます。

ただし、すべての金融機関でできるわけではないので、フルローンを扱う銀行やフラット35などを利用する必要が出てくるでしょう。

審査のハードルもやや高めとなるため、収入の安定性や信用情報が重要視される可能性は高いです。

また、頭金なしで購入すると、借入額が増える分、総支払額は多くなります。

無理なく借りるためには、事前に借入可能額をシミュレーションして現実的な返済プランを考えておきましょう。

年収300万なら月々いくら?住宅ローン返済額をシミュレーション

年収300万円で住宅ローンを組んだ場合、毎月の返済額は借入額や金利によって変わります。

一般的に住宅ローンの返済負担率は25〜35%が目安とされているため、年収に対するローンの負担割合を見ていくと良いでしょう。

年収300万円で返済年数ごとにシミュレーションすると次のようになります。

【20年返済の場合】

(年収300万円/金利1.5%/ボーナス返済なし)

| 借入額 | 総返済額 | 月々返済額 | 年間返済額 | 返済負担率 |

| 1,000万円 | 約1,159万円 | 約48,300円 | 約579,600円 | 約19.3% |

| 1,500万円 | 約1,739万円 | 約72,500円 | 約870,000円 | 約29.0% |

| 2,000万円 | 約2,318万円 | 約96,600円 | 約1,159,200円 | 約38.6% |

【25年返済の場合】

(年収300万円/金利1.5%/ボーナス返済なし)

| 借入額 | 総返済額 | 月々返済額 | 年間返済額 | 返済負担率 |

| 1,000万円 | 約1,200万円 | 約40,000円 | 約480,000円 | 約16.0% |

| 1,500万円 | 約1,800万円 | 約60,000円 | 約720,000円 | 約24.0% |

| 2,000万円 | 約2,400万円 | 約80,000円 | 約960,000円 | 約32.0% |

【30年返済の場合】

(年収300万円/金利1.5%/ボーナス返済なし)

| 借入額 | 総返済額 | 月々返済額 | 年間返済額 | 返済負担率 |

| 1,000万円 | 約1,242万円 | 約34,500円 | 約414,000円 | 約13.8% |

| 1,500万円 | 約1,864万円 | 約51,800円 | 約621,600円 | 約20.7% |

| 2,000万円 | 約2,486万円 | 約69,000円 | 約828,000円 | 約27.6% |

【35年返済の場合】

(年収300万円/金利1.5%/ボーナス返済なし)

| 借入額 | 総返済額 | 月々返済額 | 年間返済額 | 返済負担率 |

| 1,000万円 | 約1,264万円 | 約30,100円 | 約361,200円 | 約12.0% |

| 1,500万円 | 約1,896万円 | 約45,200円 | 約542,400円 | 約18.1% |

| 2,000万円 | 約2,528万円 | 約60,300円 | 約723,600円 | 約24.1% |

| 2,500万円 | 約3,160万円 | 約75,400円 | 約904,800円 | 約30.2% |

返済負担率が30%を超える借入額…つまり2,500万円以上を35年返済で組む場合、月々の返済は約75,400円。

年収300万円に対する返済負担率は約30.2%になります。

住宅ローン審査で「通る可能性はある」ラインですが、日常生活にゆとりを持てるかどうかは微妙な部分です。

住宅ローンの返済だけでなく、固定資産税や修繕積立金、火災保険などの維持費、さらには電気・ガス・水道といったライフライン、子育てや車の維持費など、家を持つことで発生する「ローン以外の出費」も必ず出てきます。

ギリギリの返済計画を立ててしまうと、住宅ローンが重荷になる可能性は大きいです。

急な出費が増える可能性を考えるなら、返済負担率は25%以内に抑えておきましょう。

年収300万円で住宅ローン審査に通るためのポイントとは?

年収300万円でも住宅ローンは組めることを解説してきましたが、やはり実際にローンが組めるか不安な方は多いでしょう。ここでは、住宅ローン審査に通るためのポイントをご紹介します。

収入合算やペアローンなどを活用する

年収300万円でも住宅ローンを組むことは可能ですが、借入可能額には限界があります。

たとえば、返済負担率25%以内で考えると、借入可能額の目安はおよそ2,000万円程度。

都心部や人気エリアで家を購入するとしたら、2,000万円では足りないというケースも多いでしょう。

そんなときに検討したいのが、「収入合算」や「ペアローン」といった制度です。

「収入合算」とは、パートナーや家族の収入を自分の年収に足して審査を受ける方法です。

たとえば、自分が年収300万円、パートナーが200万円なら、合計500万円の収入として見てもらえるので、多めに借りられる可能性が出てきます。

一方の「ペアローン」とは、2人それぞれが住宅ローンを組む方法です。

2人ともがローン契約をして、それぞれに返済していく形になりますが、合計の収入で見てもらえるので借入可能額がアップします。

ただ、ペアローンはお互いに責任があるので、将来どちらかが働けなくなったり、もし別れるようなことがあったときに、返済が難しくなるリスクも。

家族やパートナーと相談しながら、無理のない返済計画を立ててみてください。

できるだけ頭金を入れて借入を減らす

同じ家を買う場合でも、頭金を多く用意しておけば、その分だけローンの負担が軽くなります。

仮に2,500万円の家を買うとしたら、頭金を500万円用意すればローン部分は2,000万円で済みます。

ローンの金額が減れば審査にも通りやすくなり、毎月の返済もラクになるでしょう。

もちろん、無理に頭金を用意する必要はありませんが、生活に支障がない範囲で頭金を用意しておくと安心です。

借入しやすい住宅ローンのプランや制度を利用する

金融機関によっては、低所得の人でも利用しやすい住宅ローン商品を用意している企業もあります。

たとえば「フラット35」などの長期固定金利の住宅ローンは、比較的審査がやさしく、年収が少なめの人にも対応しやすいと言われています。

また、各自治体によって設けられている「移住支援」「子育て世帯支援」「若年層向け住宅支援」などの制度を利用すれば金利が下がったり、補助金が出るケースも。

制度を利用すれば、借入額が同じでも返済の負担を軽くすることも可能です。

各自治体の支援制度や、銀行によっても条件や審査基準が少しずつ違います。

あらゆる観点から、マイホームのプランを検討・比較してみましょう。

年収300万円で住宅ローンを組む際によくある質問

最後に、年収300万円で住宅ローンを組む際によくある質問をご紹介します。

「頭金なし」と「5年後に頭金あり」ならどっちがいい?

年収300万円の場合、2,500万円の物件は頭金なしだと少し厳しいラインです。

ここでは、2,500万円の物件を一般的な10%の頭金を入れて購入した場合と比較してみました。

| 借入額 | 月々返済額 | 年間返済額 | 総返済額 | 返済負担率 | |

| 頭金なし | 2,500万円 | 約76,546円 | 約918,552円 | 約3,214万円 | 約30.6% |

| 頭金250万円あり | 2,250万円 | 約68,891円 | 約826,692円 | 約2,893万円 | 約27.6% |

試算にある通り、頭金なしで2,500万円を全額ローンで組むと、月々の返済は約76,500円。

年収300万円の人だと、収入の約3割がローン返済にあたるため、生活がキツくなる可能性があります。

一方で、250万円の頭金を5年間貯めてから買った場合、借入額は2,250万円に減って、月々の返済も約68,900円になるため、負担がかなり軽くなるでしょう。

総返済額も約320万円少なくなり、長い目で見ると大きなメリットも。

ただし、頭金を貯めている間にも「家賃」はかかり続けることを忘れてはいけません。

たとえば、月6万円の家賃を5年払えば、それだけで360万円です。5年後には金利や物件価格が上がっている可能性も考えられます。

頭金を貯めてから買う方が安心ではありますが、待っている間にもコストが発生するという点はしっかり計算しておく必要があるでしょう。

今の家賃が高くて「もったいない」と感じる人には、早めに住宅ローンを組む方がメリットが大きく感じるかもしれません。

40歳・年収300万円で住宅ローンは組める?

40歳・年収300万円でも住宅ローンを組むのはもちろん可能です。

ただし、住宅ローンには「完済年齢」の上限があり、多くの銀行では75歳から80歳までに返し終わるように設定されています。

つまり、40歳から借りるなら、返済期間は最長で35年ほど。

契約する年齢が上がれば短くなることもあるので、月々の返済額が大きくなる可能性は高いです。

無理のない範囲で、しっかりと計画を立てましょう。

フラット35は年収300万円でも利用できる?

年収300万円でもフラット35は十分利用できます。

比較的「審査がやさしい」と言われており、年収が高くない方や、勤続年数が短い方でも利用しやすいのが特徴です。

ただし、年収400万円未満の場合は、返済負担率は30%以下と定められています。

年間返済額が90万円の場合、金利1.5%・35年返済で借入できる金額は約2,400万円が目安です。

また、フラット35では「勤務先の規模」や「雇用形態(正社員かどうか)」などは重視されないため、パートや契約社員でも収入が安定していれば審査対象になります。

民間の銀行ローンよりハードルが低めの住宅ローンと言えるでしょう。

年収300万で3,500万円の住宅ローンは難しい?

年収300万円で3,500万円の住宅ローンを組むのは、かなり難しいのが現実です。

では、3,500万円を金利1.5%、返済期間35年で借りた場合、どれくらいの返済になるかというと…

- 月々の返済額は 約107,200円

- 年間の返済額は 約128万円

- 返済負担率は 約42.6%

年収300万円の人が借りるには返済負担がかなり重すぎる水準です。

銀行の審査でも通りにくく、仮に通ったとしても、日々の生活がかなり厳しくなる可能性は高いでしょう。

まとめ|住宅ローンのこともグッドリビングにお任せください!

今回は、年収300万円・頭金なしで住宅ローンを組めるのかについて解説しました。

年収300万円でも十分に住宅ローンを組める可能性はありますが、頭金などの審査ポイントを抑えて予算を確保すれば、より理想に近いマイホームが叶います。

家族やパートナーと相談して、ぜひ検討してみてください。

当グッドリビングでも、住宅ローンの無料相談を受け付けています。

審査通過の実績も多数あるので、特に「住宅ローンに不安がある」方はぜひご相談ください!

下記ホームページより、ご連絡をお待ちしております。

▼ホームページはこちら▼